Btw aangifte

De BTW aangifte kan als volgt worden gedaan.

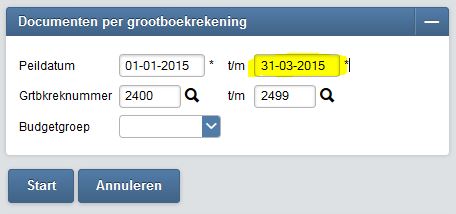

Via het menupad: Boekhouding > Rapportages > Documenten per grootboekrekening worden de grootboekrekeningen van de BTW geselecteerd. Zoals in onderstaand voorbeeld over het eerste kwartaal.

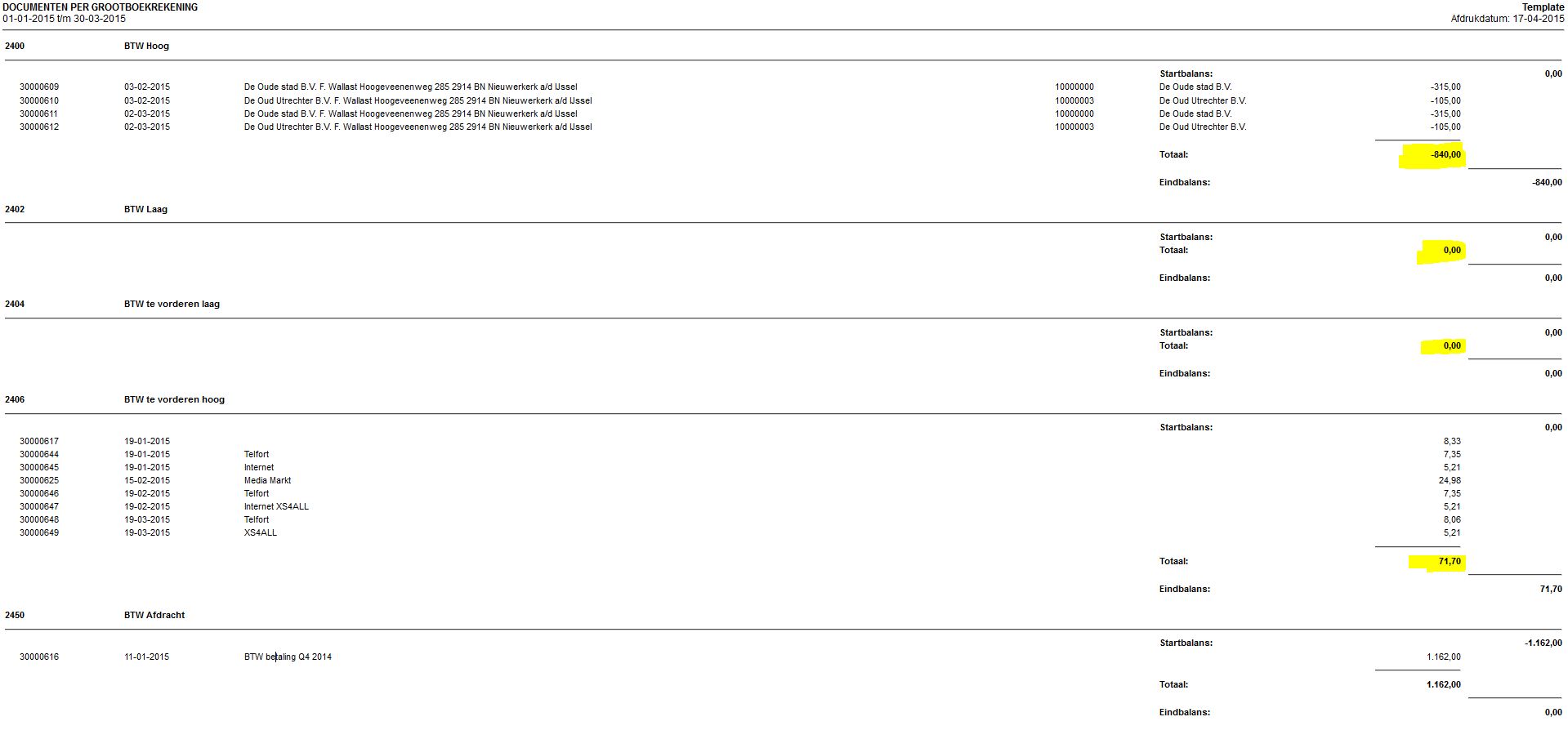

Onderstaand overzicht wordt dan getoond.

De bedragen van de totalen van de grootboekrekeningen kunnen dan overgenomen worden naar de aangifte.

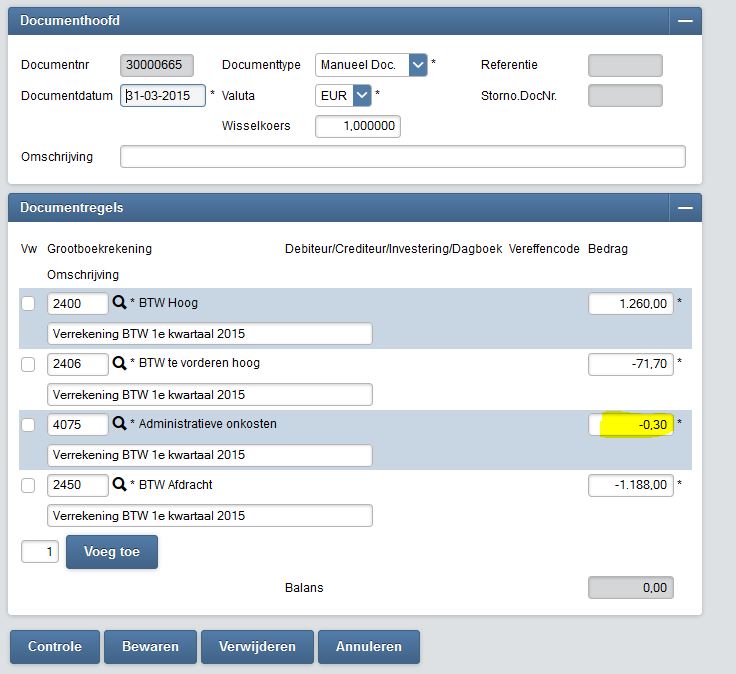

Voor het overzicht in de BTW is het belangrijk om de bedragen van de aangifte direct tegen te boeken.Zie onderstaand scherm.

Dit heeft de volgende voordelen.

- Het bedrag van de aangifte wordt op de rekening van de BTW afdracht geboekt. Als de betaling of de terugbetaling via de bank plaats vindt, dan wordt op die rekening ook deze betaling geboekt. Op die rekening kan dan gecontroleerd worden of alles klopt. Deze rekening moet dan weer nul zijn.

- Wordt er naderhand in het eerste kwartaal nog een boeking gedaan, dan kan deze alsnog meegenomen worden in het volgende kwartaal.

Alles van het 1e kwartaal is dan tegengeboekt, zodat voor de volgende periode de selectie gemaakt kan worden vanaf 1 januari t/m 30 juni. De reeds aangegeven posten gaan niet nog een keer mee in de aangifte. De aangifte voor het 2e kwartaal bestaat dan uit de nagekomen posten van het eerste kwartaal, die na de aangifte alsnog zijn geobekt en de nieuwe posten voor het 2e kwartaal. - Het verschil tussen de aangifte in hele euro's en de boekingen en centen, kan gelijk weggeboekt worden, zodat weer met een schone stand kan worden begonnen.